![]() Se calcula que los operadores de cable serán el sector más rentable dentro de los medios y el entretenimiento, con un margen de rentabilidad del 41%. El sector de los medios interactivos ostenta la tasa más alta de crecimiento en términos de UAFIDA en dólares: un 22%. El sector del cine y la televisión reduce los costos de producción al presentar menos productos y registra un aumento de los ingresos procedentes de las plataformas de transmisión digitales que deriva en un crecimiento anual compuesto del 11%

Se calcula que los operadores de cable serán el sector más rentable dentro de los medios y el entretenimiento, con un margen de rentabilidad del 41%. El sector de los medios interactivos ostenta la tasa más alta de crecimiento en términos de UAFIDA en dólares: un 22%. El sector del cine y la televisión reduce los costos de producción al presentar menos productos y registra un aumento de los ingresos procedentes de las plataformas de transmisión digitales que deriva en un crecimiento anual compuesto del 11%

LOS ÁNGELES, 02 de noviembre del 2013.— Por primera vez en cinco años, se calcula que la industria de medios y entretenimiento podría superar los principales índices bursátiles en 2013, según un nuevo informe de EY denominado Spotlight on Profitable Growth: Media and Entertainment, Vol. VI, que acaba de salir a la luz. Los ingresos totales y la UAFIDA medida en dólares continuaron aumentando de manera constante para las compañías de medios y entretenimiento, mientras que muchas otras industrias siguen tratando de sortear las dificultades económicas.

El informe compara el rendimiento de los medios de comunicación y los negocios de entretenimiento en general con los principales índices bursátiles y con una clasificación de 10 sectores dentro de la industria de los medios de comunicación y el entretenimiento, tanto en términos de rentabilidad como en lo que hace a la tasa de crecimiento de la rentabilidad.

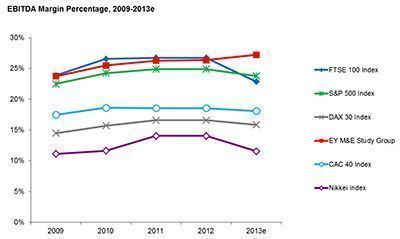

Se estima que, en 2013, la industria de medios y entretenimiento superará los principales índices bursátiles de los distintos sectores (Figura 1). Según las proyecciones, en 2013, los 10 sectores de la industria de medios y entretenimiento estudiados por EY tendrían un margen de beneficio estimado del 26 %, seguidos por los índices S&P 500 con un 24 %; FTSE 100 con un 23 %; CAC 40 con un 18 %; DAX 30 con un 16 %; y el índice Nikkei con un 12 %.

«Las compañías de entretenimiento y medios de comunicación están logrando mantener y acrecentar sus negocios principalmente gracias al crecimiento de sus ingresos del sector digital y achicando los gastos generales asociados con los medios tradicionales«, explicó John Nendick, jefe de entretenimiento y medios globales de EY. «En los mercados emergentes, el aumento de la publicidad, el crecimiento de los ingresos y el mayor consumo de medios de comunicación también ayudaron a generar más ingresos y estimular el crecimiento a largo plazo, mientras los consumidores de los mercados maduros siguen migrando hacia el mundo digital«.

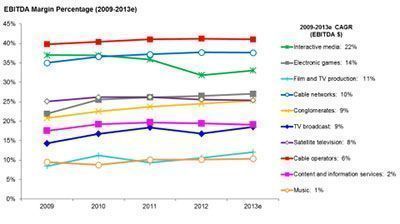

Al analizar la rentabilidad global de 10 sectores de la industria de los medios de comunicación y el entretenimiento durante los cinco años que abarca el informe, 2009-2013e, (Figura 2), se puede concluir que los operadores de cable tienen la mayor rentabilidad promedio con un 41%, seguidos por las redes de cable con un 37%, los medios interactivos con un 35%, la televisión satelital con un 26%, los juegos electrónicos con un 25%, los conglomerados con un 23%, los servicios de contenido e información con un 19%, la transmisión televisiva con un 17%, la producción de cine y televisión con un 10%, y la música con un 10%.

En cuanto a la rentabilidad estimada para 2013, las clasificaciones del sector de medios y entretenimiento se alejaron del promedio de cinco años, y los operadores de cable se colocaron a la cabeza con un 41%; las redes de cable, con un 38%; los medios interactivos, con un 33%; los juegos electrónicos, con un 26%; la televisión satelital, con un 25%; los conglomerados, con un 25%; la transmisión televisiva, con un 19%; los servicios de contenido e información, con un 19%; la producción de cine y televisión con un 12%; y la música, con un 10%.

Una revisión de la tasa de crecimiento compuesta anual durante el periodo 2009-2013e (Figura 2) muestra que, en términos de UAFIDA medida en dólares, los medios interactivos evidencian el crecimiento más acelerado dentro del sector, con un 22%, seguidos por los juegos electrónicos con un 14%, la producción de cine y televisión con un 11%, las redes de cable con un 10%, los conglomerados con un 9%; la transmisión televisiva con un 9%, la televisión satelital con un 8%, los operadores de cable con un 6%, los servicios de contenido e información con un 2%, y la música con un 1%.

El informe también examina cada uno de los 10 sectores de la industria de los medios de comunicación y el entretenimiento, la identificación de oportunidades, los desafíos y las perspectivas de crecimiento a futuro. Los aspectos más destacados del documento son, entre otros:

- Las compañías de medios interactivos registran un fuerte crecimiento gracias al aumento de la publicidad en Internet.

- La UAFIDA en dólares de las compañías de juegos electrónicos está aumentando debido al mayor consumo de juegos en plataformas sociales e informales.

- Si bien se dispararon los costos de programación, las empresas de televisión por satélite muestran un crecimiento constante gracias al control de costos y al aumento de los ingresos.

- Los anunciantes siguen valorando la capacidad de difusión de la televisión a la hora de llegar a grandes audiencias a pesar del aumento de plataformas competidoras.

- En 2012, los ingresos globales del sector de la música aumentaron por primera vez desde 1999, debido al crecimiento de los servicios digitales con licencia y las descargas digitales pagas.

- Las empresas de diarios y revistas siguen enfrentando dificultades debido a la disminución de los ingresos por publicidad y suscripciones. Sin embargo, las compañías de servicios informativos de negocios registran ingresos y márgenes estables.

Acerca del Centro Global de Medios de Comunicación y Entretenimiento de EY

En una industria que es sinónimo de creatividad e innovación, se tiene que cumplir con expectativas altas para lograr la excelencia en los negocios. Se deben adoptar nuevas tecnologías, crear nuevos modelos de distribución y satisfacer las exigencias de un consumidor voraz y directo. Al mismo tiempo, es importante administrar los costos, superar las expectativas de las partes interesadas y cumplir con nuevos reglamentos. Siempre hay otro reto esperando a la vuelta de la esquina.

El Centro Global de Medios de Comunicación y Entretenimiento de EY puede ayudarlo. Reunimos a un equipo mundial de profesionales en medios de comunicación y entretenimiento con amplia experiencia técnica para prestar servicios de asesoría, aseguramiento, impuestos y transacciones a los líderes de la industria. Nuestra red de profesionales colabora y comparte conocimientos alrededor del mundo para prestar servicios excepcionales al cliente y aprovechar nuestra posición de líder en el mercado para proporcionarle información útil de forma rápida y confiable.

Acerca de EY

EY es líder mundial en la prestación de servicios de seguros, fiscales, transacciones y asesoramiento. Prestamos servicios de análisis reconocidos por su calidad que sirven para construir la confianza en los mercados de capitales y en las economías de todo el mundo. Desarrollamos líderes extraordinarios que colaboran entre sí para cumplir las promesas que les hicimos a todos nuestros accionistas. Al mismo tiempo, ayudamos a construir un mundo que funcione mejor en beneficio de nuestra gente, nuestros clientes y nuestras comunidades.

EY se refiere a la organización mundial y a uno o a todos los miembros de la firma Ernst & Young Global Limited, cada uno de los cuales tiene entidad jurídica individual. Ernst & Young Global Limited, una empresa del Reino Unido limitada por garantía, no proporciona servicios a clientes. Para más información sobre nuestra organización, visite el sitio ey.com.